》Consulte las cotizaciones, los datos y el análisis de mercado de los productos de aluminio de SMM

》Suscríbase para ver los precios históricos de la carga al contado de metales de SMM

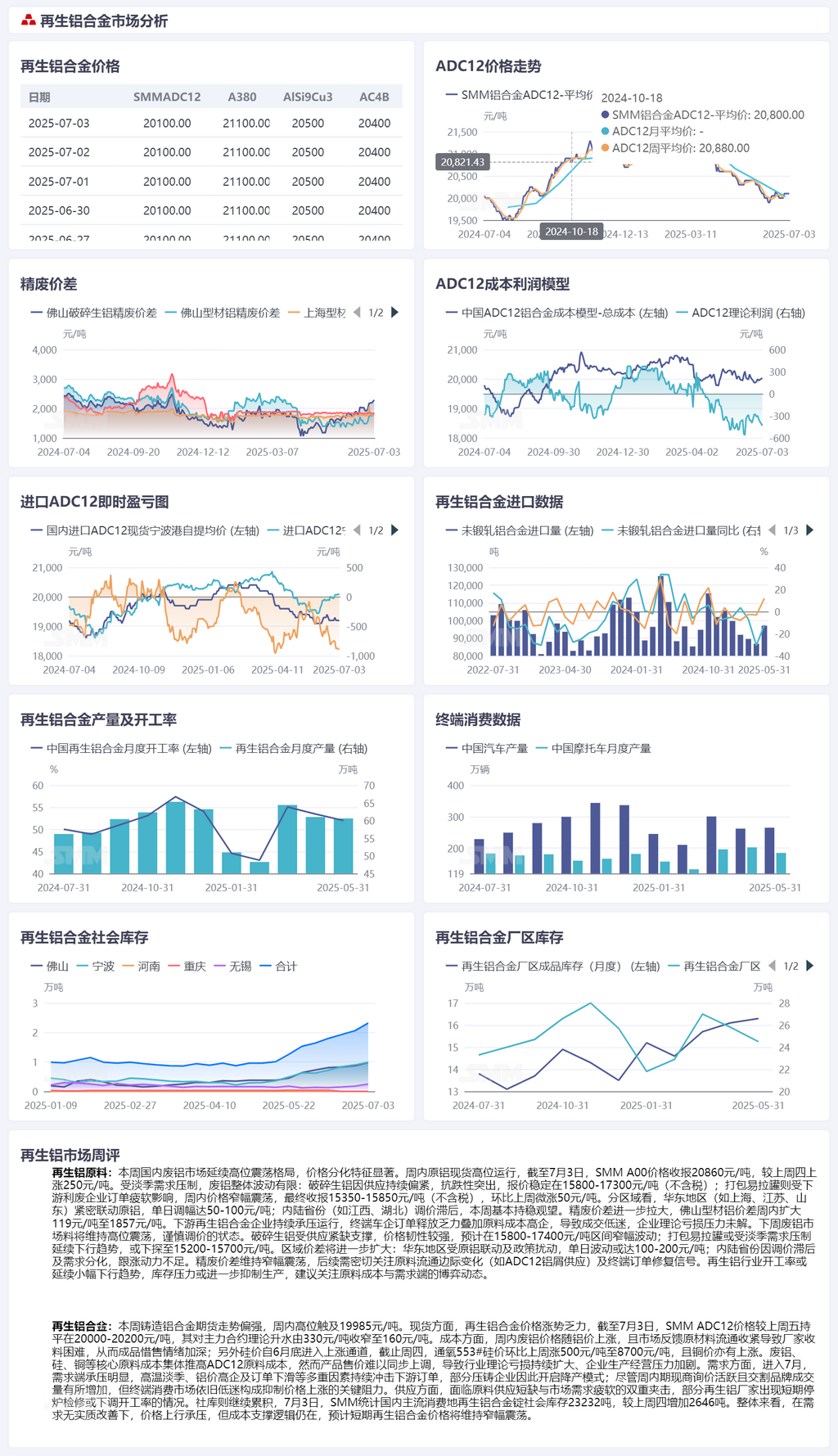

》Materias primas de aluminio secundario:

》Esta semana, el mercado nacional de chatarra de aluminio continuó fluctuando en máximos, con una importante diferenciación de precios. Los precios del aluminio primario al contado fluctuaron en máximos durante la semana. Al 3 de julio, los precios de los lingotes de aluminio A00 de SMM cerraron en 20.860 yuanes/t, 250 yuanes/t más que el jueves pasado. Debido a la supresión de la demanda en temporada baja, la fluctuación general de la chatarra de aluminio fue limitada: la chatarra de aluminio triturada, con su suministro aún escaso, mostró una fuerte resistencia a las bajadas de precios, con cotizaciones estables en 15.800-17.300 yuanes/t (impuestos no incluidos). El UBC embalado, afectado por la debilidad de los pedidos de las empresas de utilización de chatarra a la baja, experimentó fluctuaciones dentro de un rango durante la semana, cerrando finalmente en 15.350-15.850 yuanes/t (impuestos no incluidos), 50 yuanes/t más que la semana anterior. Por regiones, el este de China (como Shanghai, Jiangsu, Shandong) siguió de cerca los precios del aluminio primario, con ajustes diarios que oscilaron entre 50 y 100 yuanes/t. Las provincias del interior (como Jiangxi, Hubei) retrasaron los ajustes de precios y se mantuvieron básicamente estables esta semana. La diferencia de precios entre el aluminio A00 y la chatarra de aluminio se amplió aún más, con la diferencia de precios de la chatarra de extrusión de aluminio mixto sin pintura en Foshan aumentando en 119 yuanes/t durante la semana hasta los 1.857 yuanes/t. Las empresas de aleación de aluminio secundario a la baja continuaron operando bajo presión, con una débil liberación de pedidos de los fabricantes de automóviles terminales y altos costos de materias primas que llevaron a transacciones lentas. La presión de pérdidas teórica de las empresas siguió sin resolverse.

》La próxima semana, se espera que el mercado de chatarra de aluminio mantenga un estado de fluctuación en máximos y ajustes de precios cautelosos. Apoyado por la escasez de suministro, se espera que los precios de la chatarra de aluminio triturada se mantengan resistentes, fluctuando dentro de un rango de 15.800-17.400 yuanes/t. El UBC embalado puede continuar su tendencia a la baja debido a la supresión de la demanda en temporada baja, posiblemente cayendo a 15.200-15.700 yuanes/t. Las diferencias de precios regionales se ampliarán aún más: el este de China, afectado por la vinculación de los precios del aluminio primario y las perturbaciones políticas, puede experimentar fluctuaciones diarias de 100-200 yuanes/t. Las provincias del interior, debido a los retrasos en los ajustes de precios y a la demanda diferenciada, carecen del impulso para seguir los aumentos de precios. La diferencia de precios entre el aluminio A00 y la chatarra de aluminio se mantendrá dentro de un rango, y posteriormente se debe prestar atención a los cambios marginales en la circulación de materias primas (como el suministro de virutas de aluminio ADC12) y a las señales de recuperación de los pedidos terminales. La tasa de operación de la industria del aluminio secundario puede continuar su ligera tendencia a la baja, y la presión sobre el inventario puede suprimir aún más la producción. Se recomienda prestar mucha atención a la dinámica de la competencia entre los costos de las materias primas y el lado de la demanda.

Aleación de aluminio fundido:

Esta semana, el mercado de futuros de aleación de aluminio fundido mostró una fuerte tendencia al alza, alcanzando un máximo de 19.985 yuanes/tonelada durante la semana. En el mercado spot, el aumento de los precios de la aleación de aluminio secundario fue lento. Hasta el 3 de julio, el precio SMM ADC12 se mantuvo sin cambios desde el viernes pasado en 20.000-20.200 yuanes/tonelada, y su prima teórica frente al contrato más negociado se redujo de 330 yuanes/tonelada a 160 yuanes/tonelada. En el lado de los costos, los precios de la chatarra de aluminio subieron junto con los precios del aluminio durante la semana, y la retroalimentación del mercado indicó que la circulación de materias primas se había vuelto más difícil, lo que dificultó a los fabricantes la obtención de materiales, profundizando su reticencia a vender productos terminados. Además, los precios de la silicona entraron en un canal alcista desde finales de junio. Hasta el jueves, el precio de la siliciona #553 soplada con oxígeno subió 500 yuanes/tonelada semana a semana hasta los 8.700 yuanes/tonelada, y los precios del cobre también aumentaron. El aumento colectivo de los costos de las materias primas básicas, como la chatarra de aluminio, la siliciona y el cobre, ha elevado el costo de las materias primas ADC12. Sin embargo, ha sido difícil aumentar de manera sincronizada los precios de venta de los productos, lo que ha llevado a una expansión continua de las pérdidas teóricas en la industria y a una mayor presión sobre la producción y la operación de las empresas. En el lado de la demanda, al entrar en julio, el lado de la demanda ha estado bajo una presión considerable. Múltiples factores, como la temporada baja de altas temperaturas, los altos precios del aluminio y la disminución de los pedidos, han continuado impactando los pedidos de los clientes finales, lo que ha llevado a algunas empresas de fundición a presión a iniciar modos de reducción de la producción. A pesar de las consultas activas de los operadores de futuros y spot durante la semana y de un aumento en el volumen de negociación de las marcas de entrega, el mercado de consumo de uso final sigue siendo lento, lo que representa una resistencia clave a los aumentos de precios. En el lado de la oferta, ante los desafíos dobles del déficit de suministro de materias primas y la debilidad de la demanda del mercado, algunos productores de aluminio secundario han recurrido a paradas de hornos a corto plazo para mantenimiento o han reducido sus tasas de operación. El inventario social sigue acumulándose. El 3 de julio, SMM informó que el inventario social de lingotes de aleación de aluminio secundario en las principales áreas de consumo nacionales se situaba en 23.232 toneladas, un aumento de 2.646 toneladas desde el jueves de la semana anterior. En general, ante la ausencia de una mejora sustancial en la demanda, los precios encuentran resistencia para subir, pero la lógica de apoyo de los costes sigue intacta. Se espera que los precios de la aleación de aluminio secundario se mantengan en una fluctuación dentro de un rango en el corto plazo.